Финансовый рычаг заемного капитала: как масштабировать бизнес, если не хватает собственных денег

Алгоритм, который поможет рассчитать пользу и вред заемных средств для бизнеса.

Что такое заемный капитал и эффект финансового рычага? В идеальной ситуации он даст бизнесу ресурсы для развития, однако так происходит не всегда. Финансовый эксперт объяснил, как не обременять себя новыми пассивами и заранее просчитать эффект финансового рычага.

План статьи

Это конфиденциально

Мы не передаем ваши данные третьим лицам

Это конфиденциально

Мы не передаем ваши данные третьим лицам

Заемные средства и эффект финансового рычага

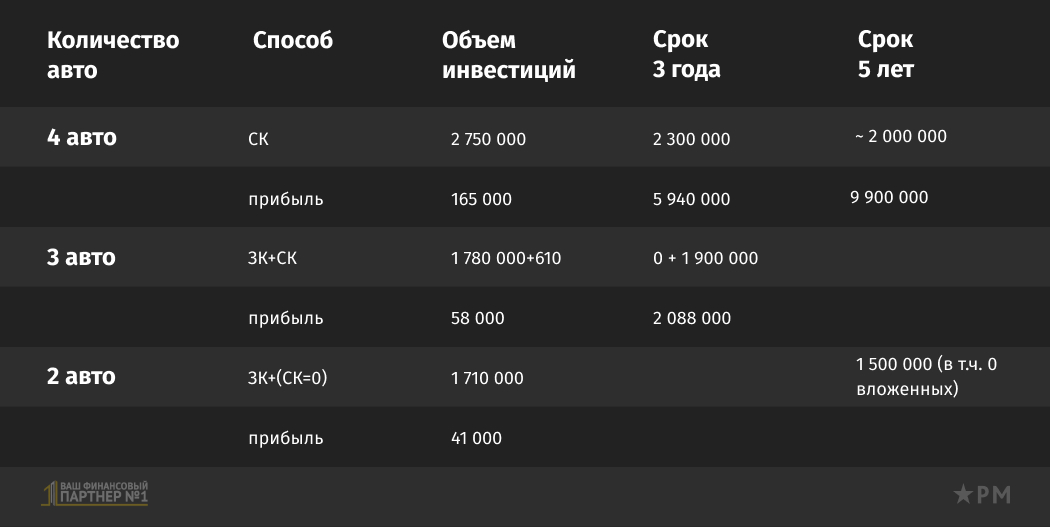

Руслан Краюшкин — собственник новосибирского таксопарка. У него на балансе 4 автомобиля, приобретенные на собственные средства. Они приносят 165 тыс. рублей чистой прибыли в месяц. Автомобили — это актив бизнеса Руслана.

Руслан решил масштабировать бизнес и увеличить прибыль. На покупку 5 автомобилей понадобится более 4 млн рублей, но собственных средств всего 610 тыс. рублей. Ему может помочь финансовый рычаг заемного капитала.

Согласно политике привлечения заемных средств, у Руслана может быть несколько решений:

- Он займет деньги у частного инвестора или разместит запрос на инвестиционной электронной площадке. Если бизнес заинтересует кредитора, Руслан получит необходимую сумму. Правда, вместе с долгом придется вернуть от 36 до 66 % годовых.

- Руслан возьмет займ под залог недвижимости или транспорта. В этом случае к стоимости заемных средств добавится от 48 до 100 % годовых. Беззалоговые займы и микрокредиты увеличивают нагрузку на 100–735 %.

- Лизинг прибавляет от 13 до 25 % годовых к сумме долга.

- Банковский кредит. Здесь ставки более демократичные — от 6,5 до 19 %.

Судя по ставкам, кредит представляется наиболее выгодным решением для привлечения заемных средств. Его позволяется оформить без залога, как на физическое, так и на юридическое лицо.

Чтобы понять, как изменится доходность бизнеса, стоит учитывать эффект финансового рычага заемного капитала.

Зачем рассчитывать эффект финансового рычага

Эффект финансового рычага — это отношение заемных средств к собственным. Правильный расчет этих отношений помогает понять, выгодно ли брать кредит или лучше отложить это решение на другое время.

Учитывать эффект финансового рычага заемного капитала необходимо в случаях, когда:

- предприниматель или компания планирует крупные траты, и своих средств на это не хватает;

- предприниматель планирует расширяться и повышать рентабельность бизнеса;

- бизнес работает по постоплате, следовательно, заемные средства помогут поддержать его на плаву между транзакциями клиентов.

Расчет финансового рычага полезен только в случае успешного бизнеса. Если компания убыточна, кредит может привести к банкротству, потому что актив, купленный на заемные средства, одновременно становится статьей расходов и доходов. Здесь важно не промахнуться с расчетом рисков.

финансовый эксперт

финансовый эксперт

Эффект финансового рычага может быть положительным или отрицательным. В первом случае доходы превышают ставки процента по кредиту, во втором — нет. Реальная польза рассчитывается по формуле:

Эффект финансового рычага = (1 — Сн) * (РA — К) * ЗК/СК, где:

Сн — ставка налога на прибыль

РA — доходность/рентабельность активов

К — процентная ставка по кредиту

ЗК — сумма кредита

СК — собственный капитал

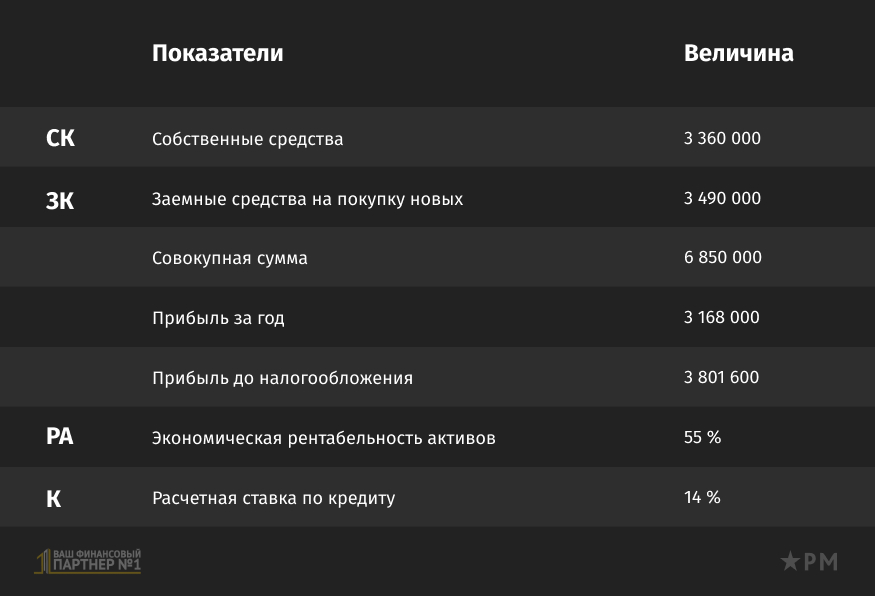

Согласно формуле, эффект финансового рычага получился:

(1 — Сн) * (РA — К) * ЗК/СК

0,8*41*1,03=33%

Значит, рентабельность активов вырастет на 33 %. Кредит брать выгодно.

Заемные средства или собственные: как выгоднее

Чтобы понять риски общей рентабельности активов, следует прибавить эффект финансового рычага. Если с ним рентабельность выше, то есть смысл рисковать. Если ниже, то лучше отложить кредит до более спокойных времен.

Что относится к рискам? В случае с бизнесом Руслана может случиться ДПТ, внеплановый ремонт или угон автомобиля. Это финансовые потери бизнеса и, соответственно, непредвиденные расходы.

Эффект финансового рычага в идеале должен быть в промежутке 30–50 % от рентабельности активов. Поскольку чем он выше, тем выше финансовый риск по кредиту. В каждой сфере бизнеса свои риски.

Понял, что когда вкладываешь собственные средства, получаешь хорошую прибыль, но на дистанции теряешь больше, чем при использовании заемного капитала.

Когда используешь только заемные средства — получаешь небольшой доход.

Самое выгодное — комбинировать собственный и заемный капитал. Тогда выходит самая высокая рентабельность.

Деньги пришли из минимальных вложений.

Собственник новосибирского автопарка

Собственник новосибирского автопарка

В результате предприниматель приобрел 3 автомобиля на заемные и собственные средства, еще 2 — только на заемные.

Прибыль с новых автомобилей перекроет платеж по кредиту, а после закрытия платежей вырастет экономическая рентабельность активов и выручка всего таксопарка.

Примеры расчета эффекта финансового рычага

Светлана обратилась к нам, чтобы расширить швейный цех. До этого использовала дорогие частные инвестиции. За счет кредита предпринимательница хотела перекрыть долг и закупить ткани и новые станки. В ее случае эффект финансового рычага заемного капитала был следующим:

- 20 % — налог на прибыль;

- 20 % — рентабельность активов;

- 15 % — ставка по кредиту;

- 1 млн — заемные средства;

- 500 тыс. — собственные средства.

Рентабельность активов Светланы составляет 20 %, а эффект финансового рычага — (1-0,2)*(0,2-0,15)*2=8%. То есть с заемными средствами активы принесут прибыль на 28 %. Немного, но и не каждый предприниматель готов рисковать сильнее.

С этих 8 % Светлана перекрыла долги по средствам, взятым ранее у частного инвестора.

Еще один клиент — Алексей, руководитель инвестиционной компании, которая занимается размещением вкладов населения. В его случае риски были гораздо выше.

- 20 % — налог на прибыль;

- 20 % — рентабельность активов;

- 20 % — ставка по кредиту;

- 10 млн — заемные средства;

- 1 млн — собственные средства.

Согласно расчетам по формуле, у Алексея получился отрицательный эффект финансового рычага: 0,8*0*10=0%. Однако его это не смутило. Он взял кредит и вложил средства в инвестиции. Через пару лет вышел на доход.

Решение всегда остается за предпринимателем. Один просчитывает все возможные варианты развития событий, а второй рискует и пьет шампанское. Или не пьет и платит по кредиту, даже если бизнес приносит убытки.

Как получить заемный капитал

Получение кредита — непростая процедура для бизнесменов, поскольку у банков своя политика привлечения заемных средств и эффект финансового рычага разнится. Наше агентство работает для повышения одобрения в выдаче кредитов предпринимателям. Мы просчитываем риски, подбираем выгодные условия для клиентов и помогаем масштабировать бизнес.

Всегда будут предприниматели, которым кредит даже с хорошим эффектом финансового рычага не поможет расширить бизнес. Но я чаще встречаю тех, которые вышли на новый уровень предпринимательства и подняли свои доходы в несколько раз.