Управление финансами строительной организации: 9 типичных ошибок

- Как не остаться у разбитого корыта, или Зачем нужен калькулятор?

- Растянутые во времени проекты? Используем учет сделок

- Кто поспешит, тот заказчика насмешит. Платежный календарь и «примерочная»

- Почему важно отслеживать дебиторку и кредиторку?

- Организация финансов строительной организации. Учитываем оборачиваемость

- Не все то золото, что блестит. Осторожнее с тендерами

- Не прибылью единой. Обращаем внимание на расходы

- Мухи отдельно, котлеты отдельно!

Разбираемся в особенностях финансов строительных организаций и предприятий и выясняем, как избежать ошибок. Бонус: в статье делимся ресурсами-помощниками.

План статьи

- Как не остаться у разбитого корыта, или Зачем нужен калькулятор?

- Растянутые во времени проекты? Используем учет сделок

- Кто поспешит, тот заказчика насмешит. Платежный календарь и «примерочная»

- Почему важно отслеживать дебиторку и кредиторку?

- Организация финансов строительной организации. Учитываем оборачиваемость

- Не все то золото, что блестит. Осторожнее с тендерами

- Не прибылью единой. Обращаем внимание на расходы

- Мухи отдельно, котлеты отдельно!

Это конфиденциально

Мы не передаем ваши данные третьим лицам

Это конфиденциально

Мы не передаем ваши данные третьим лицам

Как не остаться у разбитого корыта, или Зачем нужен калькулятор?

Иногда перспектива «дорогого» масштабного проекта может быть обманчиво выгодной. Допустим, проект стоит 50 млн рублей. Руки чешутся взяться за него и неплохо заработать. Закупаем материалы на 30 млн. Еще 10 млн отдаем строителям. Арендуем оборудование за 5 млн. Не забываем оплатить услуги архитектора, и так далее и тому подобное.

Что в остатке? За вычетом зарплат, аренды и налогов на руки получаем 100 тысяч. Вот тебе и дорогой проект. Дорогой в том смысле, что дорого нам обошелся. А можно было вообще в минус уйти.

Когда огромная выручка застилает глаза, надо протрезветь и понять, что выручка и прибыль — разные вещи. Смотрим на маржинальность! Считаем, сколько расходов потребует проект. Большой проект — большие расходы, не ведемся на красивые деньги.

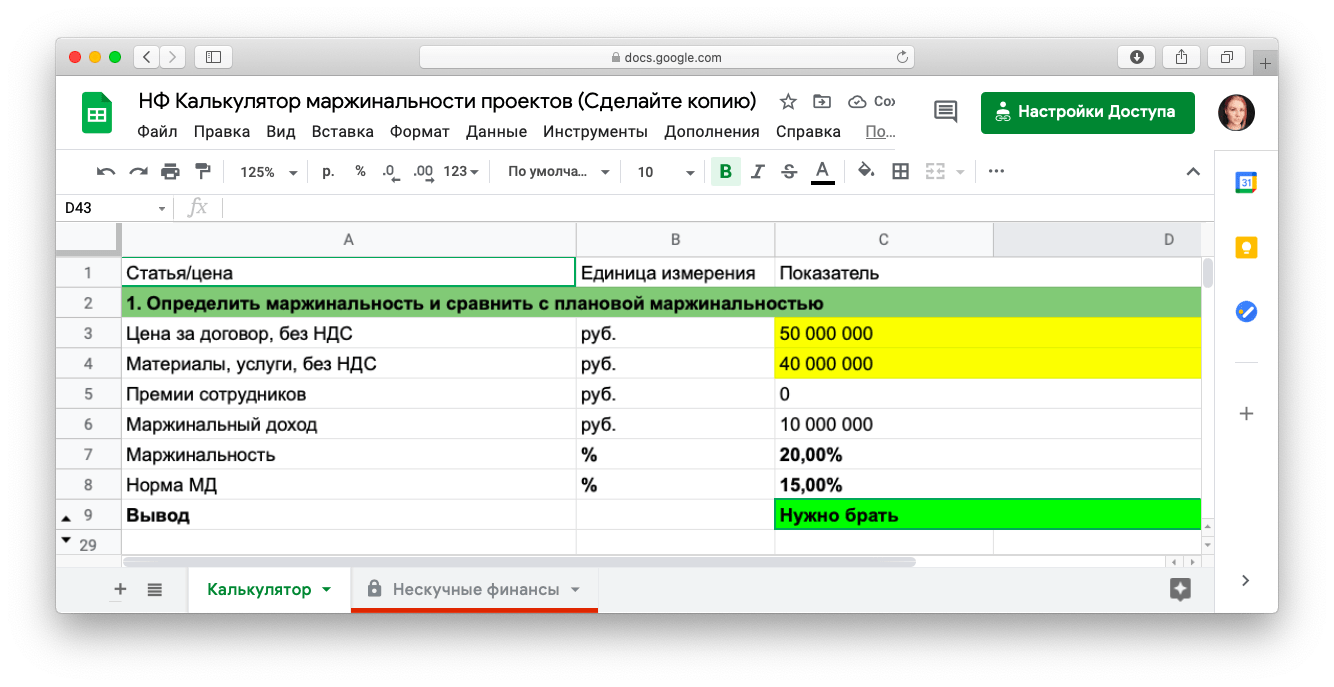

Калькулятор маржинальности проекта — это таблица, в которую мы вносим исходные данные, получаем маржинальность и смотрим, стоит ли игра свеч. Вот пример:

В желтые ячейки нужно внести свои данные и рассчитать маржинальность проекта в процентах. Дальше уже принимается решение, браться за него или нет. В данном примере мы видим, что после всех расходов остается 10 млн рублей, то есть маржинальность — 20 %.

Сделать это нужно на берегу, чтобы вовремя помахать ручкой проекту, который только на первый взгляд кажется выгодным. Это базовый этап управления и организации финансов строительной организации.

Растянутые во времени проекты? Используем учет сделок

Если ваш проект длится несколько месяцев или лет, отследить денежные потоки может быть очень сложно. Работа и оплата делятся на несколько этапов, а признать выручку можно лишь после подписания акта и выполнения всех обязательств перед клиентом. А это может произойти через месяц или через год. Поэтому в ежемесячном отчете о прибылях и убытках не будет данных по типу сделали дело — получили деньги.

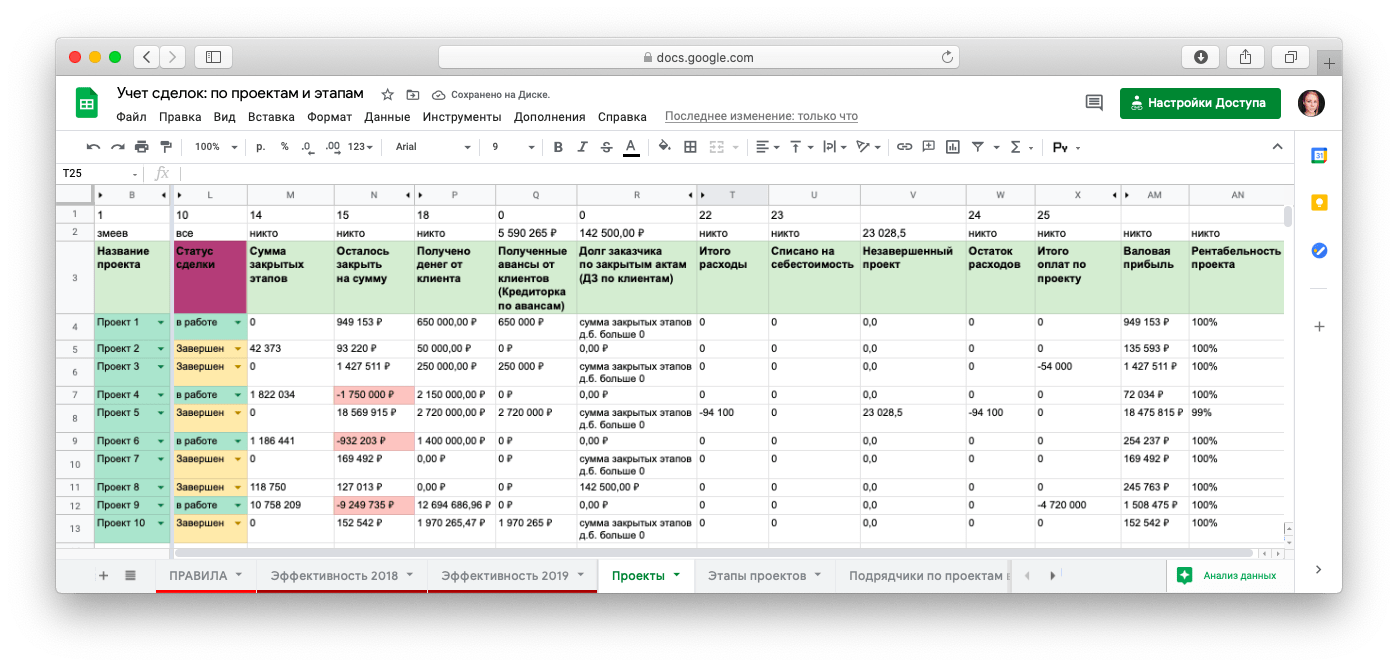

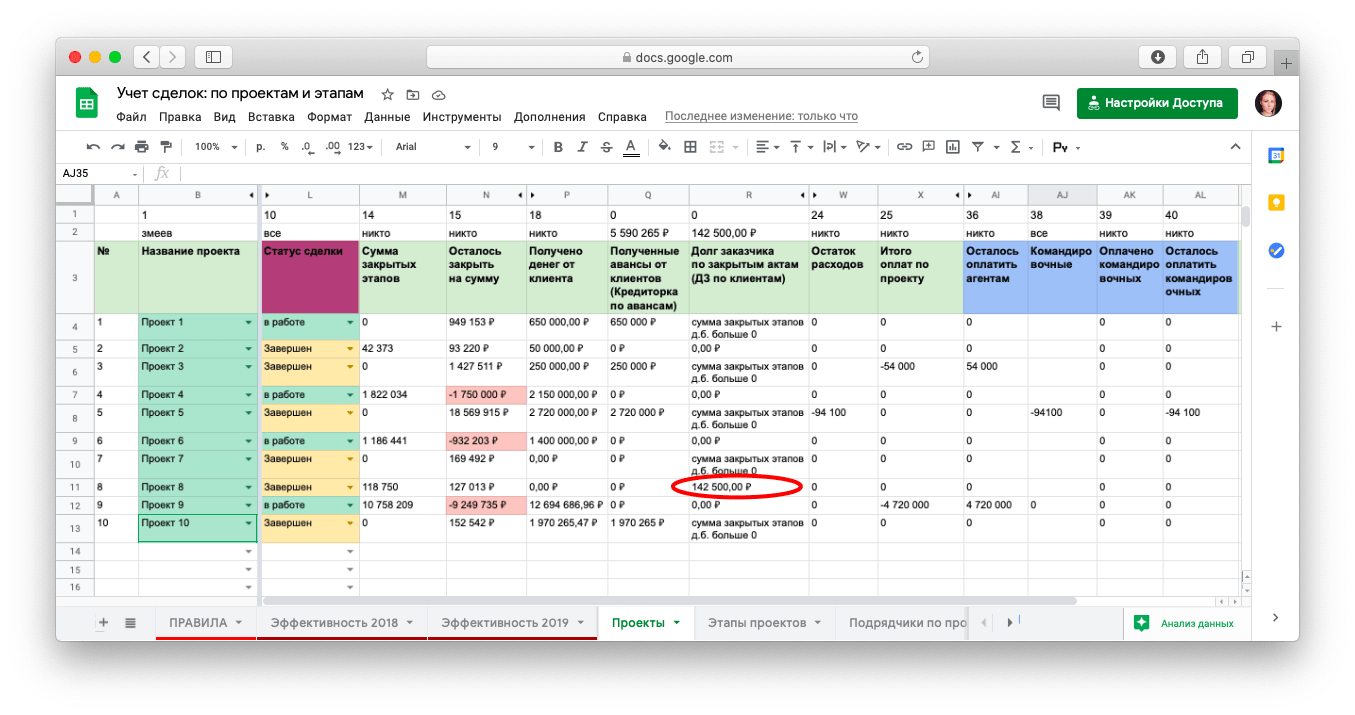

На помощь приходит лист учета сделок, куда вносятся данные по каждому проекту. В нем виден статус каждого проекта (завершен или в работе), плюс расходы (текущие или запланированные). Предлагаем вам воспользоваться нашим шаблоном.

В листе учета сделок мы можем сравнить рентабельность и успешность проектов. Если мы видим, что у одного проекта рентабельность 100 %, а у другого 90 %, это указывает на точки роста и позволяет проанализировать, что мы можем сделать в будущем, чтобы добиваться максимальной рентабельности.

Но и это еще не все! Благодаря учету сделок можно хорошо сэкономить. В таблице можно поделить проект на этапы и по каждому этапу расписать сроки и расходы — это поможет строительной организации управлять финансами. Если знать хотя бы примерно, когда начнется следующий этап, можно поискать выгодные предложения и сэкономить на закупке материалов.

Кто поспешит, тот заказчика насмешит. Платежный календарь и «примерочная»

Платежный календарь показывает компании, какого числа какую сумму нужно выплатить. С его помощью мы понимаем, хватит ли нам денег на закупку материала, зарплаты сотрудникам на каждом этапе и аренду помещений. Согласившись взять на себя проект, мы должны понимать, что не получим за него всю сумму сразу.

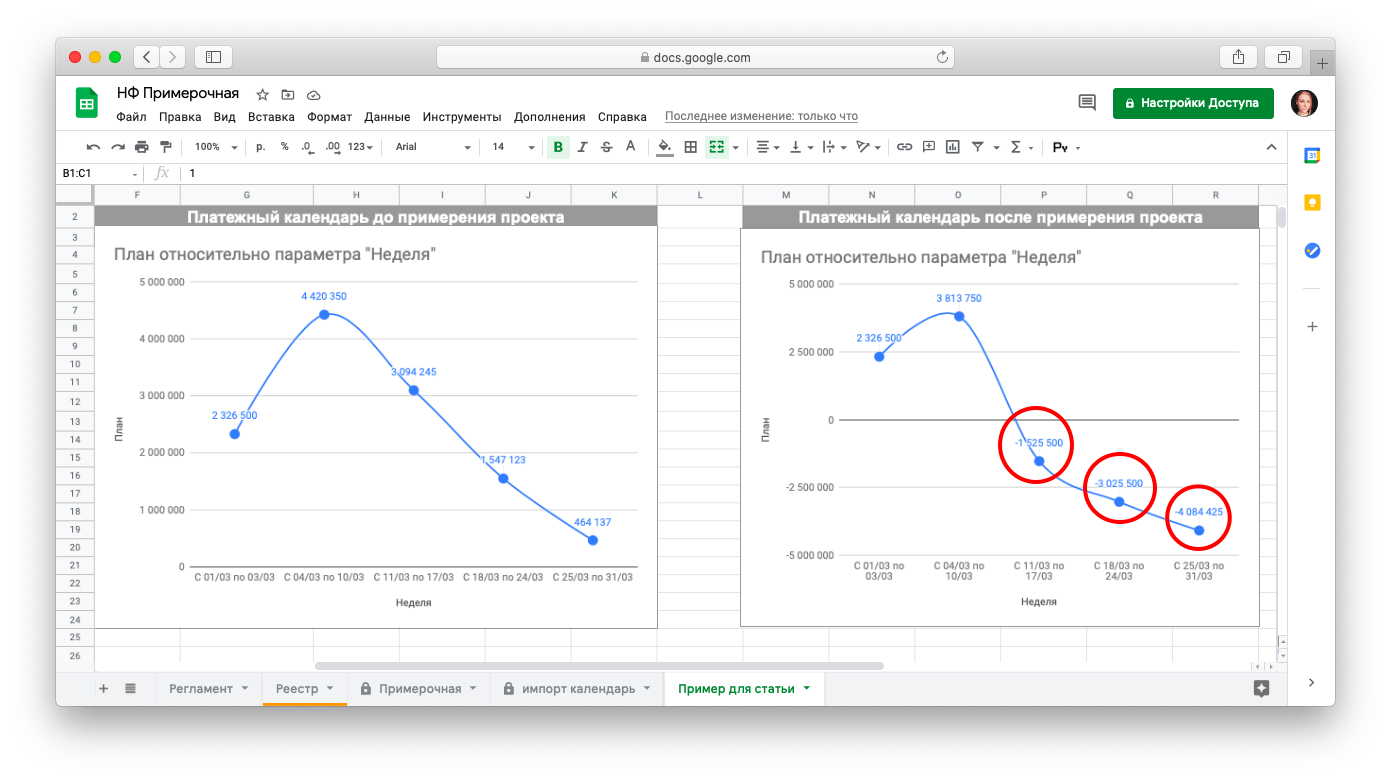

Обычно стоимость проекта делится на несколько платежей. Остаток мы получаем в конце, подписывая акт приемки. Надо понимать, есть ли у компании деньги на реализацию проекта. «Примерочная» помогает прикинуть, в какой ситуации будет компания, если возьмется за проект, сравнив текущее положение дел с гипотетическим. Слева — график с текущими платежами, справа — «примерка».

Она показывает, когда и сколько компании заплатят, и сколько и когда компания должна будет сама заплатить. С помощью этих данных организация может договариваться с заказчиком о датах и платежах, если, к примеру, платежи по разным проектам накладываются друга на друга или невозможно соблюсти сроки.

Если мы вас запутали, посмотрите это видео:

Почему важно отслеживать дебиторку и кредиторку?

Необходимо отслеживать эти показатели — задержка с оплатой даже на пару дней может вогнать компанию в долги. Если вы даете отсрочку, следите за тем, чтобы самим не стать должниками. Если вам поставляют материалы с задержкой, значит, сроки реализации проекта затягиваются.

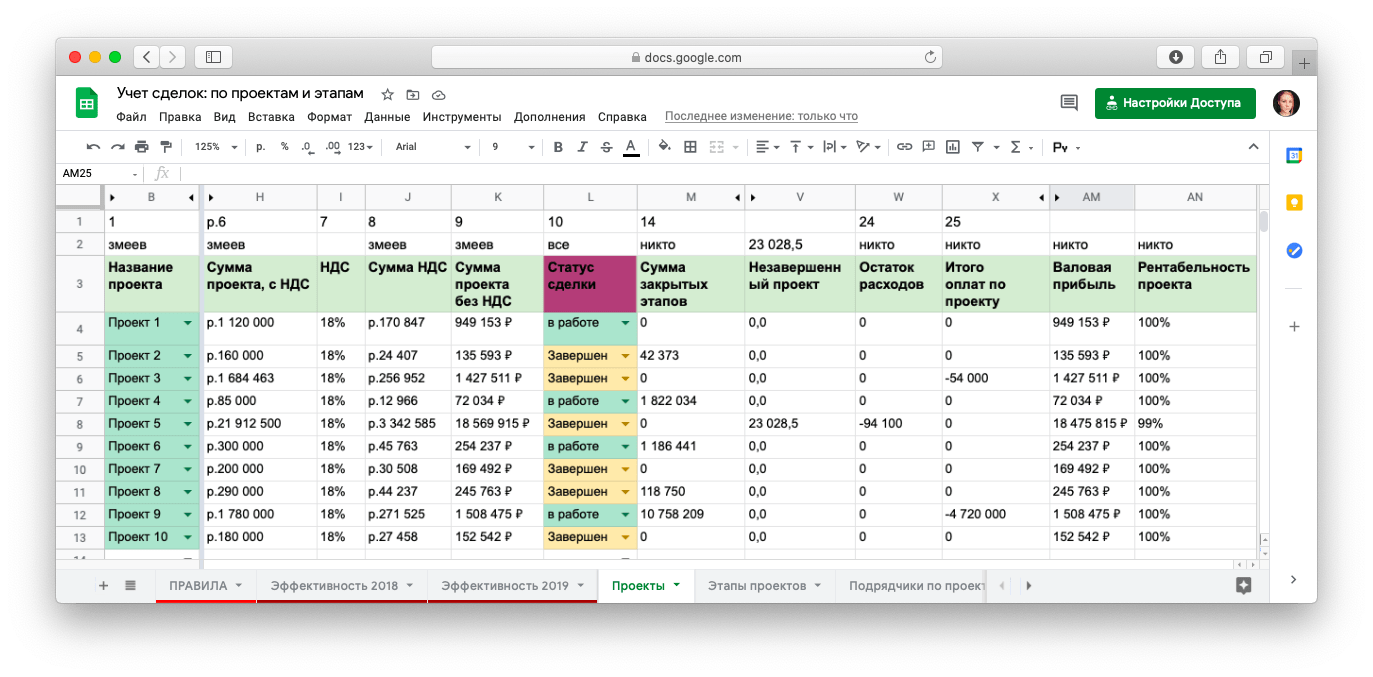

Поэтому следим, кто и сколько должен нам (дебиторка) и кому и сколько должны мы (кредиторка). В таблице учета сделок также можно отслеживать эти данные. Видим, что по проекту у клиента образуется долг 142 500 рублей.

Организация финансов строительной организации. Учитываем оборачиваемость

Не стоит раздувать склады и заполнять их товарами только потому, что потом они подорожают. Компании нужны и живые деньги тоже. Запасов не должно быть слишком много, не нужно скупать все тоннами и забивать склады «чтобы было».

Чем быстрее товары превращаются в деньги, тем чаще приходит прибыль. Закупать нужно столько, сколько нужно, а не на всякий случай. В этой статье хорошо раскрыта тема.

Не все то золото, что блестит. Осторожнее с тендерами

Не глядя соблазнившись на «жирный» проект, рискуем остаться без прибыли. Как мы уже говорили ранее, 50 млн могут превратиться в тыкву по окончании работ. Когда компании участвуют в тендерах, присутствует азарт, все хотят выиграть, но не всегда это хорошо. Наш совет: прежде чем кидаться на баррикады, воспользуйтесь «примерочной» и посчитайте свою выгоду.

Крупный проект стоимостью 50 млн может по факту принести 100 тыс. прибыли. Смотрим на сумму с холодной головой, а не с горящими глазами. Есть, правда, компании, с которыми хочется поработать не ради денег, а из-за их узнаваемости. Чтобы потом всем хвастаться, какие у нас клиенты. Не спешите! Все равно сначала «примеряйте».

Не прибылью единой. Обращаем внимание на расходы

Учитывать нужно вообще все расходы. Зарплату сотрудникам и за аренду складов ведь платить нужно. Маркетинг и логистику тоже учитывают при управлении финансами строительной организации. Это постоянные расходы, их нужно учитывать так, чтобы вся прибыль не уходила на аренду офиса. Поможет составление годового бюджета или финансовой модели.

Мухи отдельно, котлеты отдельно!

В организации финансов строительной организации необходимо четко разграничить проекты и деньги. Иначе рискуем залезть в кошелек нового проекта, чтобы достроить старый. Не стоит хранить поступления со всех проектов на одном счету, иначе будет непонятно, используем ли мы аванс с одного проекта или уже залезли в другой. Необходим учет по каждому проекту в отдельности: выручка, расходы, прибыль. Здесь нам и пригодится калькулятор сделок. Он посчитает показатели по каждому проекту. Платежный календарь покажет, когда, кому и сколько мы должны.

Необходимо также соблюдать очередь объектов, чтобы не запутаться и случайно не потратить деньги одного проекта на другой. Один наш клиент занимался строительством домиков. Когда повалили заказы, бригад оказалось недостаточно. Цикл сделки увеличился, авансы копились на счетах, а люди ждали свои дома. Мы с собственником решили вести производственный календарь и разграничили проекты, чтобы понимать, можно ли потратить эти деньги, или же они нужны будут нам позже на каком-то этапе.

Мы рассказали об особенностях финансов строительных организаций и предприятий. Проверьте свои бизнес-процессы — возможно, какой-то из пунктов выше станет для вас открытием и зоной роста.

Это конфиденциально

Мы не передаем ваши данные третьим лицам

- Как не остаться у разбитого корыта, или Зачем нужен калькулятор?

- Растянутые во времени проекты? Используем учет сделок

- Кто поспешит, тот заказчика насмешит. Платежный календарь и «примерочная»

- Почему важно отслеживать дебиторку и кредиторку?

- Организация финансов строительной организации. Учитываем оборачиваемость

- Не все то золото, что блестит. Осторожнее с тендерами

- Не прибылью единой. Обращаем внимание на расходы

- Мухи отдельно, котлеты отдельно!