Методы планирования прибыли: как не ошибиться в анализе бизнес-процессов

Читайте эту статью, если отчет о прибыли и убытках и следующее за ним финансовое планирование прибыли кажется вам китайской грамотой.

Предприниматель задается вопросом о прибыльности бизнеса, когда впервые заглядывает в отчет о прибылях и убытках. Поначалу непросто сориентироваться во множестве показателей. Как понять, что стоит за этими данными? Почему одни цифры уменьшаются, а другие увеличиваются? Хорошо это или плохо?

План статьи

Это конфиденциально

Мы не передаем ваши данные третьим лицам

Это конфиденциально

Мы не передаем ваши данные третьим лицам

Финансовое планирование прибыли: важный нюанс

Перед тем как начать, на всякий случай напомним: прибыль не равна выручке.

Выручка напрямую связана с обязательствами, которые компания уже выполнила. Допустим, клиент оплатил ваш товар, но вы еще не отгрузили заказ. Тогда полученные деньги — это еще не выручка, а средства клиента, которые лежат на счету организации.

Важно!

Пока вы не выполнили обязательства перед клиентом, деньги на вашем счете — не выручка. Вашими они станут после исполнения договоренностей. До тех пор вы не можете пользоваться полученными средствами. Это важно учитывать при планировании прибыли и рентабельности организации.

Прибыль компании — это выручка минус расходы. Как только обязательства выполнены, можно признавать расходы. К примеру, себестоимость товара мы признаем как расход не когда купили этот товар, а когда поставили его клиенту.

Цель планирования прибыли — сделать так, чтобы доходы были максимальными, а расходы — минимальными.

Анализ планирования прибыли пошагово

1. Детализируем прибыль

В отчете о прибылях и убытках предприниматель увидит 4 вида прибыли. Давайте разберемся, для чего они нужны и в чем между ними разница.

Когда мы знаем выручку и расходы, можем вычесть одно из другого и посчитать чистую прибыль — это прямой метод планирования прибыли. Но для оценки эффективности бизнеса этого недостаточно. Поэтому мы не считаем расходы все вместе, а делим их на несколько типов. Мы постепенно вычитаем их из выручки и получаем разные виды прибыли. Такие расчеты помогают понять, насколько грамотно компания тратит деньги и как эффективно работает.

Давайте рассмотрим каждый вид расходов и прибыли.

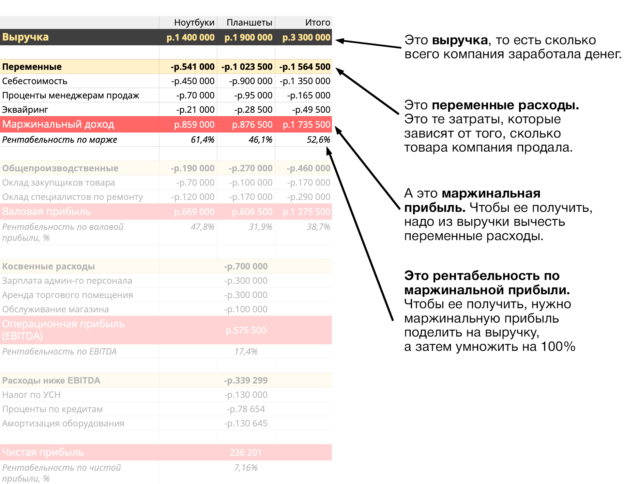

Выручка — Переменные расходы = Маржинальная прибыль

Переменные расходы — это те, которые напрямую зависят от выручки. Например, зарплата персонала, который получает от нее процент.

Маржинальная прибыль нужна для оценки эффективности переменных расходов. Например, если компания заработала 600 тысяч, а переменных расходов у нее на 590 тысяч, то это не эффективно. Возможно, не продумана система оплаты труда, слишком высокий процент получают сотрудники от продаж или себестоимость закупленного товара слишком высокая.

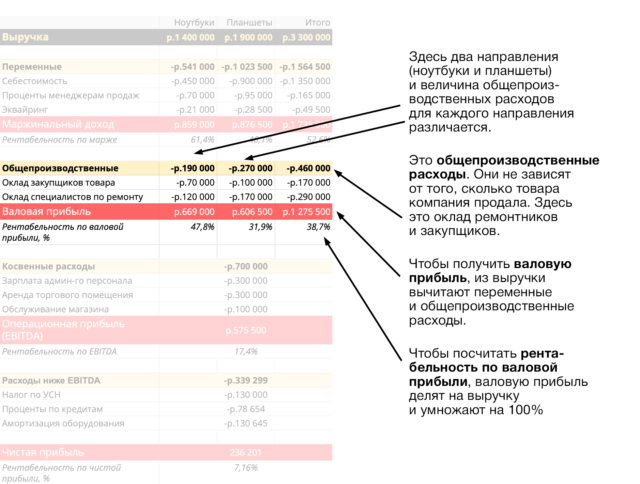

Маржинальная прибыль — Общепроизводственные расходы = Валовая прибыль

Общепроизводственные расходы — это те, которые можно отнести к определенному направлению бизнеса, но они не зависят от объема продаж.

В итоге получаем валовую прибыль, задача которой — показать продуктивность конкретных направлений бизнеса. В некоторых случаях валовая прибыль может указать на направления, которые тянут компанию ко дну. Так мы можем узнать, какие направления развивать, а какие стоит закрыть. Это принципиально важный момент в финансовых методах планирования прибыли.

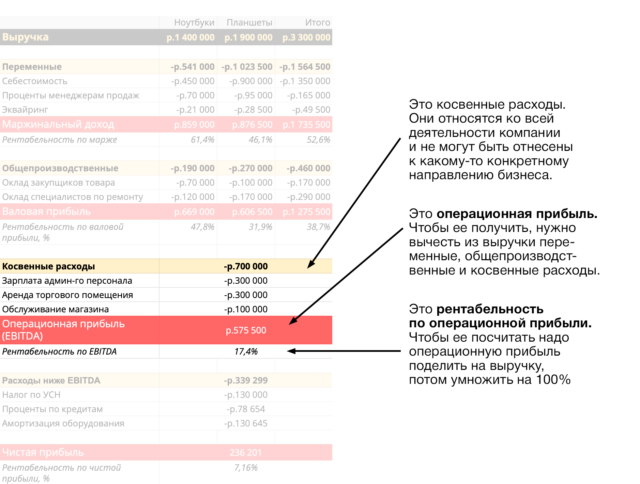

Валовая прибыль — Косвенные расходы = Операционная прибыль

Косвенные расходы — это те расходы, которые никак не отнести к конкретным направлениям бизнеса. Например, зарплата бухгалтера или аренда головного офиса.

В результате получаем операционную прибыль. Она показывает, насколько эффективна компания в своей основной деятельности, способна ли вообще зарабатывать в моменте. Если операционная прибыль отрицательная, значит, в бизнесе фундаментальные проблемы: на производство продукта тратится больше, чем на нем зарабатывается.

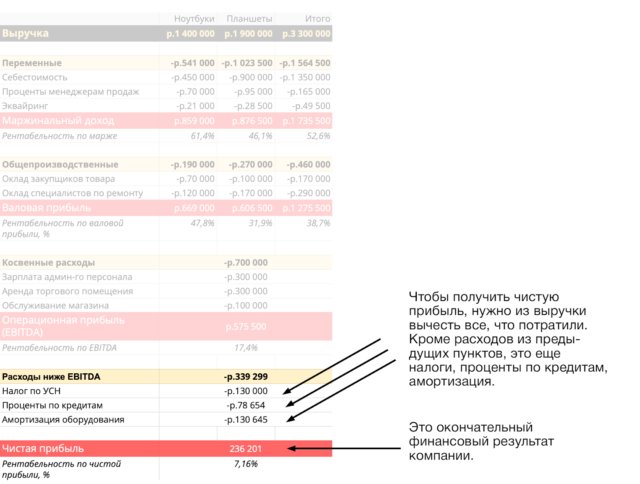

Операционная прибыль — Налоги — Проценты по кредитам — Амортизация = Чистая прибыль

В финансовом планировании прибыли это та самая привычная прибыль, которая показывает общую эффективность компании.

2. Ставим рентабельности во главу угла

На предыдущем этапе мы занимались детализацией. Сначала у нас была выручка, потом груда расходов и на выходе чистая прибыль. Анализировать такой отчет было бы сложно — слишком много гипотез пришлось бы проверить, чтобы найти причину изменений в чистой прибыли. Теперь же мы движемся маленькими шагами: через маржинальную, валовую и операционную прибыль приходим, наконец, к чистой. Легко увидеть, на каком из этих этапов была просадка.

И вот вы правильно проанализировали все виды прибыли, пришли в итоге к тому, что чистая прибыль выросла. Повод ли это для радости? Пока рано делать вывод: надо смотреть рентабельность по чистой прибыли.

Суть рентабельности — показать эффективность заработка. Представьте два бизнеса в одной сфере: у одного 500 000 рублей прибыли, у другого 2 000 000 рублей. На первый взгляд, второй лучше. А если добавить, что первый бизнес делает 1 000 000 рублей выручки, а второй — 10 000 000 рублей? Ситуация уже не такая однозначная: второй больше зарабатывает, но работает менее эффективно.

Вернемся к анализу прибыли: оценивать нужно не только рубли, но и проценты эффективности. Мы могли увеличить прибыль на 10 %, а выручка при этом выросла на 100 %. Нездоровая ситуация.

У каждого типа прибыли есть рентабельность. Чтобы ее посчитать, нужно разделить прибыль на выручку. Например, делим валовую прибыль на выручку и получаем рентабельность по валовой прибыли.

3. Проводим анализ: горизонтальный и вертикальный

Итак, у нас есть четыре вида прибыли, их суммы и теперь еще рентабельности. Чтобы сделать по ним выводы, нужно их проанализировать. Для этого используют в основном два вида анализа: горизонтальный и вертикальный.

Горизонтальный — анализ по времени. Мы просто сравниваем получившиеся показатели с тем, что было в прошлые месяцы и в аналогичном периоде предыдущего года.

Еще можно проводить сравнение фактических показателей с финансовым планом компании. Например, идет май, почти полгода прошло — значит, где-то около половины плана должно быть выполнено — вот это и проверяем. Горизонтальный анализ требуется в данном случае для того, чтобы сориентироваться: близко ли плановые показатели, надо ли поднажать. Этот метод планирования прибыли менее детализированный, чем следующий.

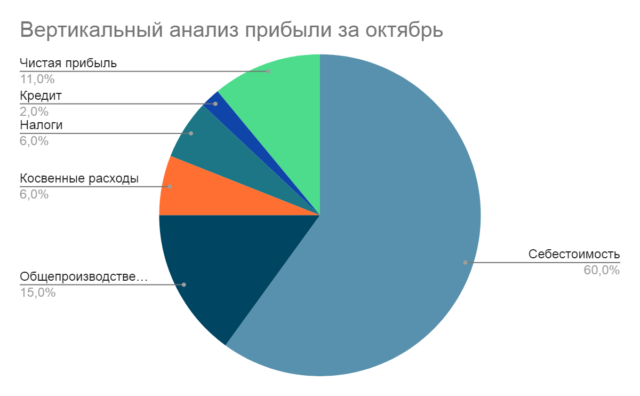

Вертикальный — анализ структуры. Мы определяем, какую долю занимает каждый расход в выручке, и отслеживаем, не стал ли какой-нибудь расход занимать слишком много места.

Желаем вам не просто считать чистую прибыль, а по-настоящему ею управлять. Для этого аналитика и нужна.

Это конфиденциально

Мы не передаем ваши данные третьим лицам