Страхование имущества физических и юридических лиц: для чего, кому необходимо, от чего защищает

Страхование имущества — это инвестиция в безопасность и спокойствие. Часто имущество, будь то дом, автомобиль или любые ценные для вас вещи, является результатом долгих лет труда и инвестиций. Однако, всегда существует риск непредвиденных событий, которые могут привести к его потере или повреждению.

Страхование требует осознанного выбора и правильного оформления полиса. Чтобы полностью защитить свое имущество, рекомендуется обратиться к профессионалам, которые помогут выбрать оптимальную страховую программу, учитывая ваши потребности и возможности. Мы же расскажем вам возможные риски, ограничения, а также как получить наилучшие условия в зависимости от вашей репутации.

План статьи

- Имущественное страхование для физических и юридических лиц: в чем различие

- Цель имущественного страхования и 2 принципа гарантированной компенсации

- Виды имущественного страхования

- Страхование имущества: добровольное или обязательное?

- Правила страхования имущества

- Чек-лист «Как застраховать имущество выгодно»

- Страховой случай наступил: пошаговая инструкция

Страхование жизни и здоровья, капитала, недвижимости гарантирует вам безопасность, уверенность в завтрашнем дне и дает возможность планировать свою жизнь. Премиальное обслуживание подразумевает высокую репутацию страховщика, а на нее накладывается репутация клиентов. Не позволяйте негативной репутации в прошлом испортить вам жизнь сейчас. Удалите негатив, чтобы выбирать желаемые условия страхования, а не получать доступные.

Это конфиденциально

Мы не передаем ваши данные третьим лицам

Это конфиденциально

Мы не передаем ваши данные третьим лицам

Имущественное страхование для физических и юридических лиц: в чем различие

Согласно главе 48 Гражданского кодекса, страхование имущества физических и юридических лиц проводится на случай катастроф техногенного и природного характера, кражи или порчи. Даже одинаковые объекты имущества — автомобили, недвижимость, предметы роскоши или произведения искусства — в руках физического и юридического субъектов будут застрахованы в разном порядке. Разберемся, в чем же отличие видов страхования.

Страхование движимого и недвижимого имущества физических лиц

В России для граждан предусмотрено добровольное страхование своей собственности. Для оформления договора необходимо иметь документы, подтверждающие права собственности. Дальше разрабатывается соглашение, по которому собственник обязуется сделать страховому агенту разовый взнос или периодические выплаты, организация компенсирует ущерб при несчастном случае.

Перечень основных объектов имущественного страхования:

- животные;

- недвижимость;

- транспортные средства;

- интерьерное убранство дома;

- денежные вклады или ценные бумаги;

- произведения искусства и семейные реликвии.

По данным Росстата, с 2020 года лидирует вид добровольного страхования имущества. Количество заключенных договоров с физическими лицами составляет 48,8 млн, в то время как с юридическими их всего 5,2 млн.

Страхование «за счет кого следует» действительно или выдумки

В каждом страховом договоре прописываются 2 субъекта: страховщик и владелец имущества. Формулировка «за счет кого следует» предполагает составление договора без указания персональных данных получателя компенсации. Это могут быть коллективные полисы, вклады на детей или пожилых родственников. Компенсацию может получить как сам страхователь, так и третье лицо, предъявившее доказательные документы.

Страхование имущества юридическими субъектами

Российские законы предоставляют для юрлиц возможность как добровольного, так и обязательного страхования имущества. Страховое свидетельство обязательно оформляется на объекты, которые отмечены повышенным уровнем риска или находятся в государственной собственности. Полис обеспечит гарантию возмещения суммы, прописанной в договоре.

Вы должны знать, что премиальные отделы страховщиков занимаются риск-инжинирингом. Не пытайтесь самостоятельно скрыть негативную репутацию. Компания «Репутация Москва» уже 11 лет успешно прорабатывает негативные отзывы, выводя в ноль или даже в плюс. Владеем отлаженной технологией исправления репутации, разрешенной законами России.

Цель имущественного страхования и 2 принципа гарантированной компенсации

В статье 930 Гражданского кодекса РФ есть определение: «Целью заключения договора страхования имущества от риска повреждения имущества является получение выплаты в сумме, компенсирующей негативные последствия в застрахованном имуществе, возникшие вследствие страхового случая». Для оформления договора обязательного или добровольного страхования необходимо выполнить 2 условия:

- Предоставить документы, подтверждающие ваше право собственности.

- Оценить реальную стоимость имущества.

Чем более детальным будет договор, тем выше вероятность, что вы защитите себя от несчастного случая и получите компенсацию в указанном размере.

Важно!

В договоре должны быть пункты:

- виды материального ущерба: утрата (гибель), повреждение, недостача и т.д.;

- страховые случаи и возможные риски: техногенного, природного или человеческого характера;

- порядок компенсации: сроки, способ возмещения;

- наименование объекта страхования;

- срок действия полиса;

- данные о владельце;

- страховая стоимость.

В каждой компании действуют внутренние регламенты, определяющие, где случай страховой, а где вне зоны их ответственности. Перед заключением договора познакомьтесь поближе с организацией, ее рейтингом, отзывами клиентов. Тщательно изучайте содержание перед подписанием.

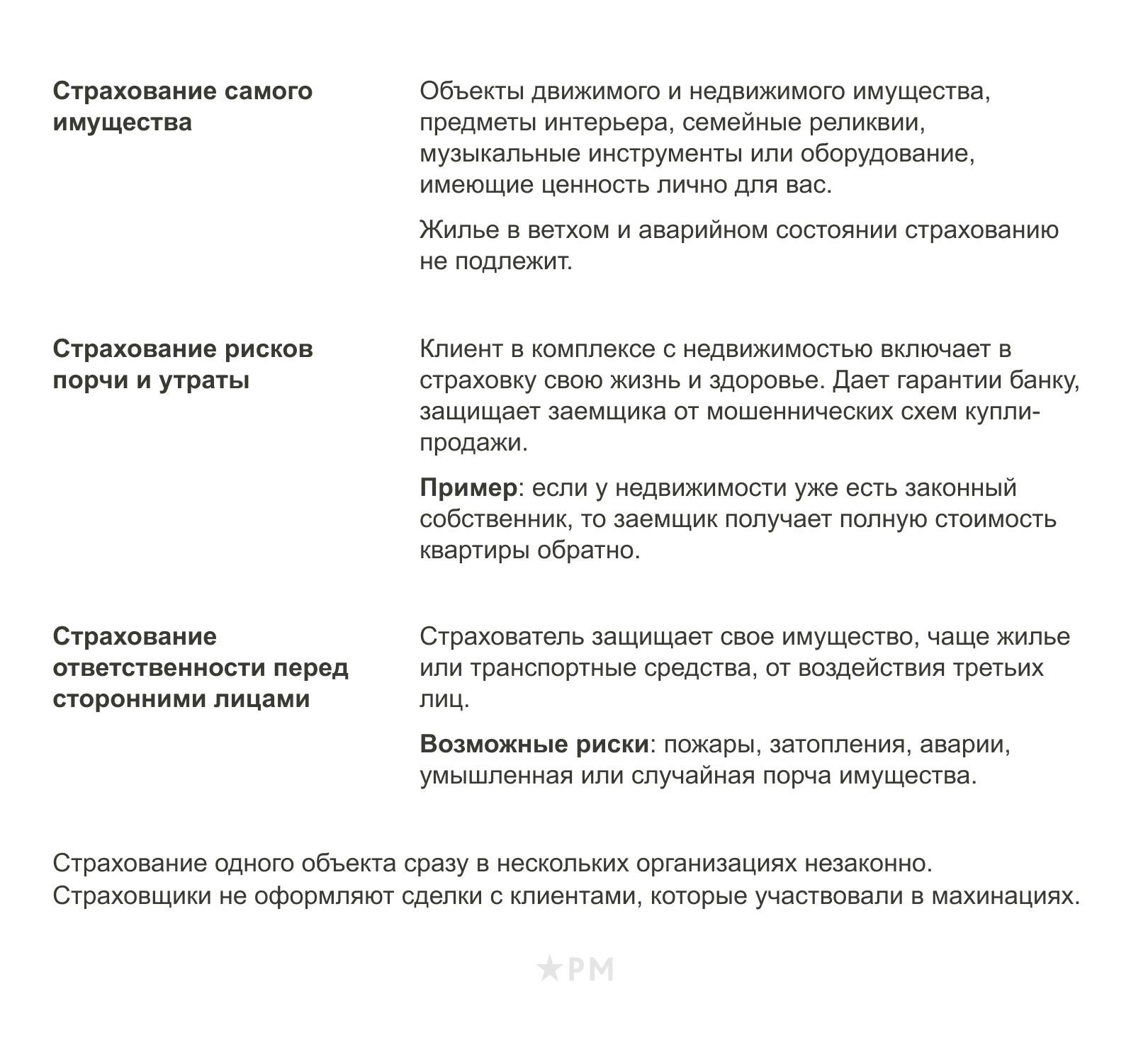

Виды имущественного страхования

Выделяют 3 основных вида в зависимости от объекта сделки.

Страхование имущества: добровольное или обязательное?

Обязательному страхованию подлежат объекты недвижимости и оборудования, являющиеся собственностью государства и имеющие высокий класс опасности, но находящиеся в пользовании организации. Страховой полис может быть оформлен на:

- складские, торговые, офисные помещения;

- сырье и готовую продукцию;

- секретную информацию;

- систему коммуникации;

- станки и оборудование;

- земельный участок;

- инженерные сети;

- банковские счета;

- деньги и активы;

- авторство.

Обязательного страхования имущества для граждан нет. Исключение — ипотечное страхование жилья. Банки в целях собственной безопасности вводят эту графу в договор кредита. Но и здесь есть особенности:

- банк не имеет права заставлять заемщика страховать имущество в обязательном порядке;

- в страховой документ необязательно вносить жилье целиком, можно включить ремонт, элементы отделки или коммуникации.

Как показывает наша практика работы с премиальным сегментом страхователей, чем крупнее страховая организация, тем шире пакет услуг.

Интересно!

Каско и ОСАГО — вид страхования, который можно назвать добровольно-обязательным. То есть собственник транспортного средства обязан оформить страховку на автомобиль, выбирая один из предложенных форматов. ОСАГО дешевле, но и сумма выплат не возместит полную стоимость ущерба.

Правила страхования имущества

Особенности страхования отличаются для юридических и физических лиц, но общий порядок установлен законами РФ.

Для оформления полиса обратитесь в страховую компанию с заявлением. От вас могут потребовать следующие бумаги:

- договор о лизинге, аренде или залоговом использовании;

- оценка БТИ квартиры, дома и другой недвижимости;

- оценка стоимости объекта от организации-эксперта;

- разрешение на эксплуатацию готового объекта;

- бухгалтерские отчеты или инвентарные описи;

- свидетельство о государственной регистрации;

- документ, удостоверяющий вашу личность;

- документ, доказывающий владение;

- справка из кадастрового отдела.

Мы предоставили примерный список запрашиваемых документов, точный перечень зависит от специфики объекта.

Помните!

Страховой полис должен быть максимально детальным, с указанием вероятных вариантов взаимодействия «страховая компания — клиент». Зафиксируйте лимит ответственности обеих сторон в случае наступления несчастья. Договорные отношения оформляются только в письменном виде.

Чек-лист «Как застраховать имущество выгодно»

- Выбирайте надежную и лицензированную страховую компанию. Банк России разработал сервис, помогающий людям узнать официальные данные о страховых компаниях.

- Досконально проверяйте условия договора. Уточните все страховые и нестраховые случаи, возможные риски, порядок и срок получения компенсационных выплат.

- Уточните схему расчета страховых выплат. Сумма изначально прописывается в договоре из расчета реальной рыночной стоимости объекта. Не занижайте и не завышайте стоимость, оспорить потом этот пункт нельзя.

- Узнайте об использовании франшизы. Если вы готовы частично компенсировать некоторые потери, установите лимитированную сумму, после ее превышения в дело вступит компания-страховщик. Это сэкономит стоимость страховки.

- Устанавливайте конкретные сроки действия страховых обязательств. В общепринятой практике договоры составляются на год, далее продлеваются в частном или автоматическом порядке.

В случае, когда оформление полиса является добровольным, рекомендуется обращаться к ведущим представителям отрасли (с наивысшим рейтингом и положительными отзывами по региону). В обязательном порядке нужно обратить внимание на пакеты рисков, которые предлагает страховщик. Они могут быть стандартными — с минимальным набором, как «пожар и удар молнией», и расширенными, включающими, например, «падение деревьев». При заключении договора необходимо сообщить о всех факторах, влияющих на степень риска (сдача в аренду, проведение строительных работ), иначе в выплате будет отказано. Размер франшизы влияет на стоимость полиса, но не пропорционально. Заключать договоры выгоднее на 12 месяцев, при краткосрочном страховании ставка выше.

Роман ЕвстигнеевРуководитель практики имущественного страхования «Независимые Страховые Консультанты»

Роман ЕвстигнеевРуководитель практики имущественного страхования «Независимые Страховые Консультанты»

Wealth Management — современная необходимость

Подробно о Wealth Management мы уже рассказывали. Сейчас хотим резюмировать, что экономические отношения между клиентами, банками и другими организациями вышли на уровень «Доверяй, но проверяй». Негативный опыт прошлых лет привел к тому, что клиент проверяется страховыми агентами с ног до головы. Физические и юридические лица с пятнами на репутации могут получить услугу, но с существенными оговорками.

Мы рекомендуем периодически проверять негативные публикации и упоминания о бизнесе.

Методы исправления репутации не нацелены только на удаление негативных отзывов. Промахи в работе случаются даже у корпораций-гигантов, но вы можете предоставить факты ваших заслуг и достоинств. Исправим онлайн-репутацию легальными, на 100% действенными инструментами с доказанной эффективностью.

Риски, от которых можно защитить имущество

Страховой риск — это предполагаемое событие, наступление которого принесет утрату (гибель) или порчу застрахованному имуществу.

Российскими законами предусмотрены следующие риски:

- залив;

- пожар;

- террор;

- диверсия;

- загрязнение;

- удар молнии;

- падение метеорита;

- стихийные бедствия;

- действия арендатора;

- конструктивный дефект;

- механическое воздействие;

- взрыв (в том числе бытового газа);

- противоправные действия третьих лиц;

- повреждения электрических или электронных устройств.

В договоре имущественного страхования могут быть прописаны другие риски, которые, по вашему мнению, могут принести значительный финансовый ущерб. Достаточно аргументировать это страховой комиссии и обозначить этот пункт.

Страховой случай наступил: пошаговая инструкция

Если неприятность произошла, действовать нужно быстро и по отточенному алгоритму. Спешка и суета заставляют делать ошибки, которые будут зачтены не в вашу пользу. Итак, 5 шагов, которые должен совершить страхователь после наступления несчастного случая:

- Принять меры, которые минимизируют ущерб: вызвать службы МЧС, полицию, представителей ЖЭКа.

- Получить свидетельство о полученном ущербе.

- Сохранить неизменным место происшествия, нежелательно даже перемещение предметов интерьера.

- В течение 24 часов уведомить страховую компанию о порче или утрате имущества.

- В письменном заявлении указать обстоятельства и возможные причины несчастного случая, оцененный финансовый ущерб, точную дату произошедшего.

Компания-страховщик может отправить на место независимого эксперта для оценки причиненного ущерба. Максимальный срок вынесения решения о выплате компенсации — 15 рабочих дней.

Все верно — при обнаружении последствий события, которое может быть признано страховым, необходимо максимально оперативно сообщить об этом страховщику. Вы получите номер своей заявки и руководство к дальнейшим действиям. Основные моменты прописаны в полисе и Правилах страхования, но наши ведущие страховщики (а добровольно страховать рекомендуется именно у них), консультируют застрахованного дополнительно в момент заявления о страховом событии.

Роман ЕвстигнеевРуководитель практики имущественного страхования «Независимые Страховые Консультанты»

Как происходят выплаты

После рассмотрения доказательств и одобрения компенсации возмещение производится в течение 10 рабочих дней в форме безналичного перевода или получения наличных в кассе страховщика.

Если договор был составлен с применением безусловной франшизы, то ее размер вычитается из суммы установленного ущерба.

Вы вправе подать жалобу в суд, если организация:

- не выплатила компенсацию в установленном размере и в срок;

- предлагает иной путь возместить ущерб, не указанный в договоре.

Помимо полного возмещения убытков вы можете потребовать проценты за просроченные дни.

Чтобы процесс страхования прошел гладко и с пользой для вас, тщательнее выбирайте страховую компанию, но и не прячьте свои прошлые ошибки. Управляйте своим имуществом, активами, а «Репутация Москва» всегда протянет руку помощи.