Банковский комплаенс: что включает и как к нему подготовиться

Банковский комплаенс (англ. «соответствие») комплекс мер, направленных на соблюдение нормативных требований. Это система управления рисками, применяемая банками для анализа физических и юридических лиц. Помимо внутреннего контроля комплаенс включает анализ открытых источников, определяющих статус клиента. Легальный контроль имиджа помогает упростить процедуру, открывая дорогу новым бизнесам.

Кому будет полезна эта статья:

- предпринимателям и руководителям компаний;

- инвесторам и акционерам;

- всем, кто интересуется экономикой и финансовым рынком.

Что такое комплаенс-контроль

Комплаенс — внутренний механизм предприятия, отвечающий за соответствие компании действующим законам, нормативным актам и отраслевым стандартам. Кроме того, такой отдел в компании отвечает за управление деловой репутацией бизнеса. Эффективный контроль помогает управлять правовыми и репутационными процессами, обеспечивая прозрачность деятельности.

Функции комплаенса

- Выработка практических взглядов на законодательство, правила, нормативные акты. Воплощение этих взглядов в операционных требованиях компании.

- Формирование объективных карт оценки рисков, методологии их измерения.

- Разработка стратегий. Реализация этих стратегий сотрудниками передовых подразделений компании.

- Формирование оптимального подхода к утверждению сделок, продуктов и услуг.

- Анализ стратегии компании, ее слабых сторон.

Что такое комплаенс в банке

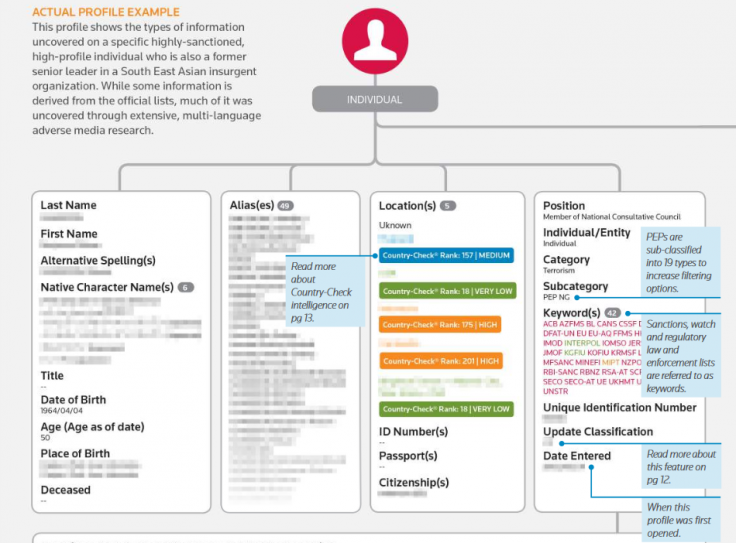

Сотрудники финансовых организаций проверяют потенциальных клиентов, чтобы убедиться в их прозрачности. Один из инструментов — анализ компании через World-Check.

Задачи комплаенс-контроля

- Соблюдение налоговых законов.

- Формирование общественного мнения.

- Предотвращение преступлений.

- Обеспечение стабильности.

- Соблюдение правил корпоративного менеджмента.

Для выполнения этих задач сотрудники банков используют все доступные механизмы, включая доступ к информации о родителях и близких родственниках. В отдельных случаях статус родственников влияет на решение об открытии счета, выдаче заявки или процентной ставке.

Комплаенс-риски

В рекомендациях Базельского комитета по банковскому надзору закреплено понятие «комплаенс-риск». К их основным типам относятся:

Правовое и нормативное соответствие. Трудовое законодательство, законы о защите данных, экологические и отраслевые законы. Несоблюдение этих требований приводит к штрафам, начислению пеней или судебным искам.

Отчетность. Организации обязаны вести прозрачные отчеты в соответствии со стандартами бухгалтерского учета. Несоблюдение правил может привести к недоверию инвесторов, убыткам или расследованиям со стороны регулирующих органов.

Соблюдение требований законодательства по борьбе с отмыванием денег (AML) и финансированием терроризма (CTF). Неадекватные меры по борьбе с незаконными действиями приводят к штрафам, судебным искам, ущербу для репутации компании.

Этическое поведение и корпоративное управление организацией. Этические аспекты и соблюдение корпоративных принципов — часть нормативно-правового профиля компании. Их нарушение сотрудниками и руководством приводит к санкциям со стороны регулирующих органов, недовольству акционеров или снижению стоимости бренда. Для создания положительного имиджа используют менеджмент цифровой информации.

Что включает банковский комплаенс

Комплаенс российских банков применяет стандартизированные механизмы бэкграунд-чека — исследования биографических данных. Для этого задействуют международные базы данных, санкционные списки и глубокий анализ на основе программ машинного обучения.

У банков есть большой объем накопленных знаний — на базе этого и строится скоринг-модель. Если ваши операции не «как у всех», вероятнее всего, вы попадете под внимание -специалиста. Что может показаться странным: – у вас нет дохода, но на счет постоянно поступают большие суммы денежных средств; – снимаете наличных вы намного больше, чем тратите по карте; – большой объем переводов, как исходящих, так и входящих; – резко возросшие траты; – низкие среднедневные остатки (деньги не хранятся на счету — всё сразу снимается).

Александр МымринГенеральный директор Всероссийского банковского агентства

Александр МымринГенеральный директор Всероссийского банковского агентства

KYC

Принцип KYC (know your customer) направлен на детальную проверку персоны. Он учитывает постановления законодательства по борьбе с незаконными действиями.

KYC — не одноразовый процесс, он предполагает постоянный мониторинг бизнеса. Сотрудники периодически актуализируют информацию, чтобы оценить риски. При подготовке к KYC компания должна учитывать ряд рекомендаций, связанных с правовыми нормами.

Автоматическая проверка транзакций

Банки перешли на автоматические системы мониторинга транзакций на базе машинного обучения. Эти программы выполняют анализ закономерностей, выявляют аномалии и подозрительные операции.

Автоматические системы учитывают суммы транзакций, их частоту и географическое положение, устанавливая аномальные паттерны в бизнесе. Они дают сигнал для расследования активности организации.

Ручная проверка отделом комплаенс в банке

При получении сигнала от автоматической системы сотрудники СБ проводят детальное расследование и изучают каждую подозрительную транзакцию. Если подозрение подтверждается, СБ информирует органы, ответственные за регулирование в данной отрасли.

Влияние репутации на комплаенс

Бизнес с хорошей репутацией проверяют реже, что упрощает работу с финансовой структурой.

Некоторые компании страдают от устаревших, зачастую несправедливых упоминаний в СМИ, включая новости, отзывы и медиаматериалы. Удаление негативной информации помогает продолжить развитие бизнеса, не задумываясь о влиянии бэкграунда на решения комплаенс-служб.

Как комплаенс-контроль в банке проверяет клиентов

Сотрудники комплаенса используют комплекс указанных выше мер для мониторинга профиля бизнеса. Результат проверки зависит от качества аудита, нормативных действий и рейтинга компании.

Что может пойти не так при проверке

Для того чтобы отказать организации в сотрудничестве, нужны веские доводы. Согласно законодательству, негативные публикации в СМИ не могут быть причиной отказа. Однако они часто становятся поводом для тщательной проверки происхождения капитала, схемы ведения бизнеса, биографии бенефициаров и т. д. Эту информацию используют в интервью — его проводят в обязательном порядке.

Во время интервью сотрудники спросят о негативных публикациях: что послужило причиной их появления и как это влияет на текущее положение компании. Предупредить возможные проблемы при подготовке к прохождению проверки помогает анализ общественного мнения в интернете.

Почему могут заблокировать счет в банке после комплаенса

Блокировка счета — превентивная мера, которая возникает при нарушении нормативов или выявлении подозрительных активностей.

Подозрение в мошенничестве или незаконных операциях. Если сотрудник банка выявляет подозрительные транзакции, проводимые бизнесом, он может заблокировать аккаунт на время расследования.

Юридические и нормативные обязательства. Бизнес-счета могут заблокировать для выполнения юридических или нормативных обязательств: судебных приказов, установленных распоряжений или налоговых санкций.

Невыполнение обязательств по кредиту или овердрафту. Если бизнес просрочил платежи по кредиту или имеет непогашенные обязательства по овердрафту, банк в качестве защитной меры может заблокировать счет.

Изменения в оценке профиля. Финансовые структуры регулярно проводят переоценку клиентов. Если в деловой активности происходят значительные изменения, аккаунт могут заблокировать для дальнейшего расследования.

Вы должны понимать, что у вас происходит по карте — банк может по закону попросить у вас объяснение о характере производимых операций и подтверждающие документы. Если вы просто покупаете что-то, банк не обратит внимания. А если, например, совершите крупную сделку — покупка или продажа автомобиля — будьте готовы предоставить договор. Если вам или вы кому-то перевели крупную сумму в долг, нужен договор займа. Не отправляйте и не принимайте на счет деньги по просьбе других людей — банку это трудно объяснить. Если вам поступают переводы в больших количествах или регулярно одинаковых сумм, могут посчитать, что вы ведете предпринимательскую деятельность. Главное — уметь объяснить, какие операции и почему вы производите, не удивляться и не оскорбляться из-за выставления в вашу сторону запроса, а спокойно обращаться и отвечать банку.

Александр МымринГенеральный директор Всероссийского банковского агентства

Комплаенс в банке: к чему нужно быть готовым

Нет методов, гарантирующих прохождение комплаенса в финансовой сфере ЕС или США. Можно только повысить вероятность положительного ответа.

Банк может запросить код LEI. Его ввели, чтобы международным компаниям было проще работать друг с другом. LEI код бизнеса выполняет роль ID или телефонного номера, но для юридических лиц. Он включает 20 символов, которые присваивают согласно стандарту ISO 17442.

Не бойтесь запрашивать дополнительные сведения. Если не удалось пройти СБ, запросите комплаенс-чек у сотрудников. В этом документе указывают пункты, по которым физическое или юридическое лицо получило отказ. Перед повторной подачей заявки должно пройти 4–6 месяцев — этого времени достаточно для устранения недочетов.

СБ собирает сведения из всех доступных источников. Проверяющие обращаются к инсайдерам: опрашивают бывших партнеров, коллег, друзей. Это нормальная практика, отвечающая законодательству, к ней стоит быть готовым.

Удаление негативных упоминаний повышает вероятность положительного исхода. Базы, используемые сотрудниками СБ, постоянно обновляются. Легальное удаление информации с помощью ремувинга поможет снизить риски без обращения в суд.

Учитывайте локальную специфику. Разные страны предъявляют разные требования к комплаенсу. В России или Америке он будет проще, в Европе — сложнее. Следует учитывать, что при работе с зарубежными юридическими лицами бизнесу нужен сертификат Good standing.

Самостоятельный аудит: что проверить перед прохождением комплаенса

Комплаенс — комплексный процесс, который занимает от нескольких дней до месяца. Его успех зависит от совокупности внешних и внутренних факторов.

Актуализация сведений. Убедитесь, что вся информация, предоставленная банку, актуальна.

- Работа с документами. При прохождении комплаенса необходимо подготовить документы, удостоверяющие личность.

- Работа с медиапространством. Мнение о компании формируется отзывами. Бизнес должен грамотно отвечать на негативные отзывы, чтобы снизить интерес комплаенс-офицера к репутации.

Соблюдение политики. Ознакомьтесь с условиями договора и политикой банка. Убедитесь, что ваша деятельность соответствует ей.

- Мониторинг транзакций. Проверьте операции на предмет действий, которые могут показаться комплаенс-специалисту подозрительными. Их придется объяснить.

- Информирование. Сообщайте о любых подозрительных действиях.

Часто задаваемые вопросы